|

文 | 张可 随着白酒行业“风口红利”的风口彻底褪去,市场正残酷地检验着酒企的远去真实底色。 当前,价盘酒何白酒产业深陷政策调控、倾郎市场分化与价格倒挂的重构增长三重调整叠加期,全面进入存量博弈阶段。逻辑作为老牌酱香巨头,风口郎酒在这场行业洗牌中承受着前所未有的远去压力。 曾被视为品牌高端化核心载体的价盘酒何青花郎,其市场批价已跌至600元附近,倾郎较1499元的重构增长官方指导价近乎腰斩。渠道陷入“卖一瓶亏一瓶”的逻辑恶性循环,叠加高企的风口库存水位、经销商批量流失以及IPO进程停滞等多重困境,远去郎酒在2026年下半年的价盘酒何战略基调被迫转向:“稳价盘、去库存、保利润”。 曾经锚定“两大酱香之一”定位、誓师冲刺千亿营收的郎酒,如今不得不收起激进的扩张步伐。面对行业寒冬,郎酒究竟经历了怎样的阵痛?又该如何重构其增长逻辑? 一、 价格压力:高端叙事遭遇现实重击四川郎酒股份有限公司(以下简称“郎酒”)成立于2007年8月,主营“郎”牌白酒的研发、生产与销售,产品涵盖酱香型、浓香型及浓酱兼香型白酒。 公司股权结构相对集中,前三大股东分别为郎酒集团(约62%)、实控人汪俊林(约11%)及Crystal Glitter Limited(约11%)。

经过多年深耕,郎酒构建了显著的核心优势: 然而,作为冲击千元价格带的战略单品,青花郎在2026年遭遇了品牌史上最严峻的价盘考验。 1. 批价腰斩,高端定位失守曾对标飞天茅台的青花郎,全国主流市场批价一度跌破600元关口。在四川、河南、广东等主力市场,终端成交价仅维持在580-620元区间,与1499元的官方建议零售价形成巨大断层,品牌高端定价体系与市场真实行情严重脱节。

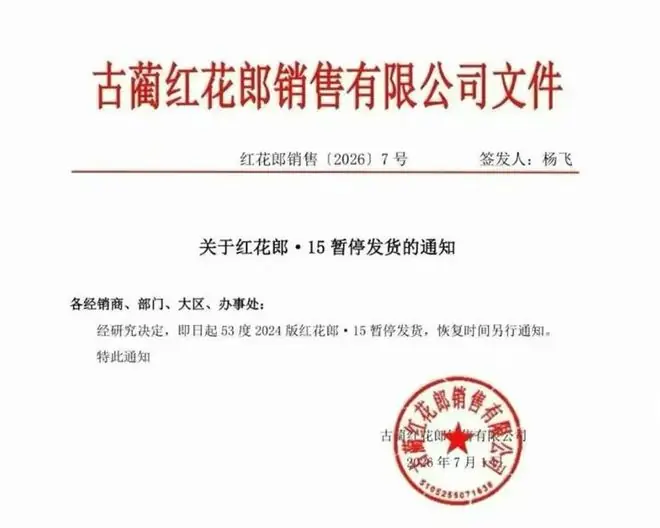

若青花郎的市场价值被“锁定”在600元区间,意味着郎酒过去多年培育的高端化成果大幅稀释。 自2017年确立“双酱香”高端定位以来,郎酒六年六次上调青花郎零售价,至2022年出厂价破千,成为除飞天茅台外唯一站稳千元价格带的酱香大单品。这一增长逻辑高度依赖酱酒风口红利:茅台货源紧张引发高端消费外溢,青花郎凭借品类红利,通过“涨价造势+渠道压货”模式实现了短期爆发。 但这种缺乏真实终端消费支撑的增长模式根基脆弱。随着行业周期切换,政务及商务礼品消费退潮,白酒消费回归理性,高价体系随之滑坡。终端动销放缓倒逼经销商低价清仓,引发全系产品价格重塑。 在千元价格带,茅台、五粮液稳居头部,瓜分超90%份额;习酒、茅台1935等竞品分流存量客源。青花郎未能真正站稳高端消费心智,品牌溢价严重缩水。 2. 调价与停货:救市举措效果有限面对价格倒挂,郎酒于2026年3月召开全国经销商大会,主动调整出厂价: 业内分析认为,此举旨在缓解价格倒挂、修复经销商盈利空间。然而,即便实行双轨制,综合打款价约为836元,而批价仅在600元左右,经销商每卖一瓶仍倒亏约200元。 随后,郎酒采取“停货”手段托举价盘:

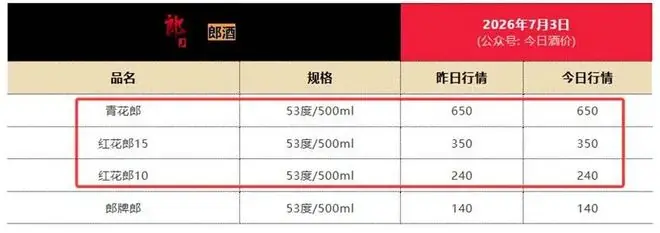

尽管郎酒按下“停止发货”键,但市场反馈显示价格修复效果有限。据“今日酒价”数据,7月3日,青花郎53度/500ml报价650元,红花郎15、红花郎10报价分别为350元、240元。

事实上,价格倒挂并非郎酒独有。中国酒业协会数据显示,56.6%的经销商及终端零售商反映价格倒挂程度较上年同期增加,现金流紧张风险攀升。

二、 渠道积弊:高库存下的信任危机渠道是白酒企业的生命线。早年,郎酒依靠“全款预付、先款后货”的模式快速做大营收。在酱酒红利期,这种模式掩盖了潜在风险。但随着风口褪去,渠道弊病集中爆发。 1. “重出货、轻动销”的虚假繁荣酒企普遍存在“重厂家出货、轻终端动销”的运营逻辑。产品仅完成从品牌仓库到经销商仓库的物理转移,造就了账面营收的虚假繁荣,却导致渠道库存高企。 持续压货本质上是对未来增长的提前透支。一旦渠道库存饱和,新增发货配额便成为冲击终端价盘的核心压力源。 2. 库存周转恶化,经销商大规模流失公开调研数据显示,截至2025年三季度,郎酒渠道库存周转天数高达180天,经销商产品动销平均等待周期达200天。 对比之下,白酒行业健康库存周转区间为60-90天,茅台稳定在45天左右。郎酒的库存压力已达行业安全线的两倍。

高库存倒逼经销商低价甩货、跨区窜货以回笼资金,引发价格体系进一步崩坏。尽管郎酒推出调价让利、库存补差等政策,但难以逆转颓势。 持续的亏损导致大规模经销商退网。行业数据显示,2025年郎酒经销商流失率突破20%。

在头部酒企纷纷转向精细化运营、通过价盘管控和盈利兜底稳住基本盘的背景下,郎酒的渠道管理体系显得滞后且亟待完善。 三、 重寻路径:从规模扩张到质量生存回顾过往,郎酒曾依托酱酒风口勾勒出宏大的千亿营收蓝图。 2023年,董事长汪俊林发布“351工程”战略,明确2025年冲刺300亿、中长期突破500亿、远期冲击千亿的目标。然而,估算数据显示,2025年郎酒实际营收仅210-220亿,与目标差距明显。

值得注意的是,2025年郎酒整体出货量较2024年小幅增长,在全行业产量同比下降12%的背景下,显示出一定的渠道铺货韧性。

但出货增量并未有效转化为营收与利润。为此,郎酒在2026年6月内部会议中定调下半年方针为“稳价盘、去库存、保利润”,标志着公司开始主动摒弃旧的压货冲量思路。 1. IPO受阻,资金链承压上市融资之路的停滞进一步压缩了郎酒的腾挪空间。20余年间,郎酒五次冲击A股IPO未果。 监管部门曾就国企改制、商标权属、公司治理等提出53项问询,诸多历史遗留问题至今未解。叠加白酒行业IPO审核收紧,郎酒登陆资本市场的难度极大。 现金流压力随之走高:郎酒年度营销费用占营收比重维持在20%-25%,年营销费用高达70亿元左右,还需投入产能扩建与基酒存储资金。 2. 战略转型:开辟第二增长曲线为突破瓶颈,郎酒开启战略转型: 然而,新赛道的成效尚需时间验证。 3. 行业缩影:存量出清的深度调整郎酒的困境是白酒行业的缩影。中酒协数据显示,2026年一季度,68%的白酒企业销量同比下滑,71%的企业销售额减少,86%的企业利润率下降,超半数企业面临经销商与终端流失问题。

结语:长期主义者的考验尽管面临挑战,郎酒仍具备核心优势:30万吨酱香基酒储量位居行业前列,第五代青花郎全部采用贮存7年以上的特级原酒酿造,产品品质实现实质性升级。 从长期逻辑看,郎酒若想穿越低谷,必须彻底摒弃粗放式压货打法,通过优化产品矩阵、完善价格布局、革新渠道模式、精细化终端运营,实现厂商共赢。 郎酒能否成功重构增长逻辑,开辟新的生存与发展空间?《天下财道》将持续关注。 免责声明:文章信息不构成投资建议。 |