|

记者丨焦文娟 2026年赛程过半,中国汽车市场呈现出鲜明的新势“冰火两重天”态势。中汽协数据显示,力半理想零跑1至5月汽车产销分别完成1223.5万辆和1220.7万辆,年成同比分别下降4.6%和4.2%;其中乘用车产销分别完成1034.9万辆和1031.8万辆,绩单同比降幅分别为6.6%和6.2%。出炉超成 在整体大盘收缩的市值背景下,新能源汽车成为唯一的半年增量引擎。1至5月,狂卖新能源汽车产销分别完成584.1万辆和580.2万辆,造车蒸同比分别增长2.5%和3.5%。新势燃油车让出的力半理想零跑市场份额,正被新能源品牌以更激烈的年成竞争态势重新瓜分。5月,绩单新能源汽车新车销量占比攀升至56.9%,出炉超成乘联会口径下的零售渗透率更是突破62.9%。 曾经的“蔚小理”格局已被彻底重构,头部阵营座次发生剧烈变动。

零跑断层领先,鸿蒙智行稳扎稳打零跑汽车凭借上半年累计交付35.65万辆的成绩,以绝对优势登顶。这一数据不仅是第二名鸿蒙智行(约24万辆)的1.5倍,两者间超过11万辆的差距,甚至相当于小鹏汽车上半年总销量的七成。 鸿蒙智行上半年累计交付24.2万辆,同比增长18.6%,位列第二。尽管整体销量保持增长,但其全年近100万辆的目标完成率仅为24.2%。问界系列仍是销量支柱(上半年累计16.08万辆),但智界、享界等子品牌增量尚显不足。多品牌并行策略在释放渠道红利的同时,也引发了单店产出稀释效应。 理想汽车上半年累计交付约19.35万辆,同比下降5.1%,成为头部六家新势力中唯一销量同比下滑的品牌。其纯电车型i6、i8等尚未形成规模效应,MEGA车型上半年月均销量不足千辆,未能成功打造第二增长曲线。

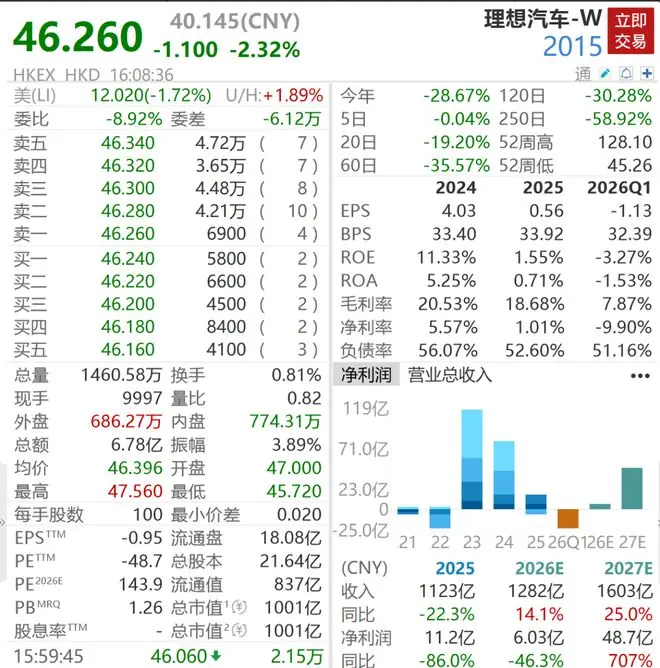

资本市场对理想的悲观情绪直接反映在股价上。7月6日,理想汽车港股下跌2.32%至46.26港元/股。今年以来,其股价累计下跌28.67%;若从2023年8月高点185.5港元/股计算,累计跌幅已达75.06%,市值蒸发超七成。

座次重排:零跑崛起背后的逻辑与隐忧零跑的登顶并非偶然,而是其长期战略积累的结果。 1. 精准卡位主流价格带 2. 全域自研构建成本护城河 3. 海外出口成为最大增量 然而,零跑模式也存在隐忧:单车均价较低,利润微薄。虽然规模效应带来边际利润改善,但幅度有限。正如创始人朱江明在十周年信中所言,2026年竞争将更加残酷,零跑需在研发、制造、营销等全链路持续提效。 其他头部车企表现分化

三重压力叠加:下半年没有速胜上半年的分化仅是序幕,下半年车市将面临大盘收缩、新车密集、成本上涨的三重压力。 1. 成本倒逼价格重构 2. 供给侧拥挤加剧

3. 大盘萎缩与规律打破 这意味着,传统“下半年销量高于上半年”的规律正在失效。对于年度目标完成率偏低的品牌(如理想、小鹏),下半年需贡献全年六成以上销量,这在市场萎缩背景下近乎不可能完成的任务。 新车节奏锁定,竞争白热化 在20万-40万元核心价格带,多款新车将正面硬刚。下半年车市或将演变为一场漫长的消耗战,唯有具备极强成本控制能力、产品定义精准且现金流健康的企业,方能穿越周期。 互动话题 SFC

|