|

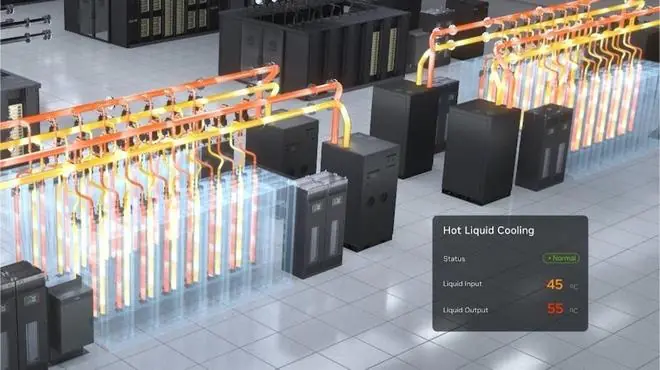

文 | 产联社CLS 手机长时间游戏会发烫,标配导致降频、英伟液冷卡顿。达转代AI数据中心面临的向全挑战更为严峻:这里没有单一芯片,而是台开成千上万块功耗堪比电磁炉的GPU。算力越强,启液热量越大,标配散热已成为制约AI发展的英伟液冷核心瓶颈。 6月21日,达转代英伟达发布官方博客,向全宣布Rubin平台实现100%全液冷。台开该系统采用液体闭环冷却,启液无风扇设计,标配冷却液入口温度45°C,英伟液冷出口约55°C。达转代在适宜气候区,该系统可全年停用机械冷水机组,将设施冷却用水量从传统冷却塔的年均260万加仑/兆瓦降至接近零。

图:英伟达45℃方案 来源:英伟达官网 这不仅是技术迭代,更是范式转移:液冷已从“高功耗芯片的辅助散热手段”升级为“AI Factory的基础架构约束”。风冷时代终结,千亿级液冷产业加速成型。 芯片功耗狂飙,风冷触及物理极限过去十余年,芯片功耗缓慢增长,风冷尚能应对。但近三年,AI算力需求爆炸,芯片厂商转向“堆功耗换性能”,风冷物理极限被迅速突破。 英伟达GPU热设计功耗(TDP)走势清晰展示了这一趋势: 仅六年时间,功耗从400W飙升至2300W以上。

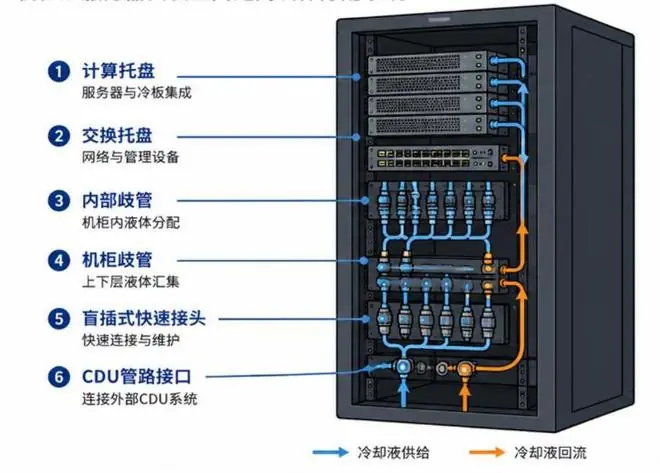

图:机柜级液冷结构拆解图 来源:英伟达官网,申万宏源研究 功耗飙升直接导致机柜功率密度跃升。主流GB300 NVL72机柜单机柜功耗已达130-140kW,而风冷系统的物理散热极限仅为15-20kW。当前机柜热量已是风冷处理极限的6至9倍。 风冷失效的根本原因在于空气导热能力有限。随着芯片密度和温度增加,空气无法及时带走热量,导致芯片降频、卡顿甚至损坏。数据显示,约55%的电子元器件故障源于高温,温度每升高2°C,可靠性下降10%。这并非概率问题,而是必然结果。

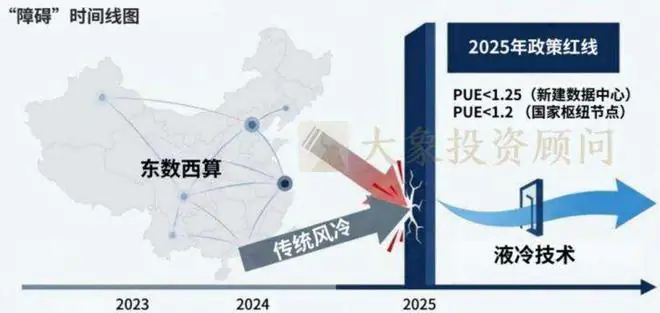

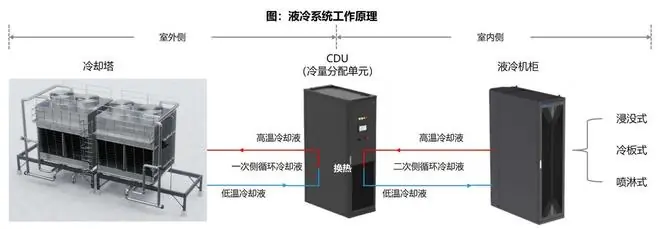

数据来源:大象研究院、华源证券研究所 此外,政策红线日益收紧。中国要求新建大型数据中心PUE不高于1.25,国家枢纽节点不高于1.2。传统风冷PUE通常在1.4以上,不采用液冷将无法满足合规要求。 液冷原理:从汽车水箱到AI服务器液冷原理与汽车发动机水箱类似:液体流经贴合芯片的冷板带走热量,经外部冷却后循环。 尽管原理简单,效果却天差地别:

数据来源:东吴证券研究报告 目前主流液冷方案分为三类:

数据来源:东吴证券研究报告 942亿市场规模:由芯片出货量锁定液冷市场规模并非基于模糊预测,而是由高功耗芯片出货量直接决定。

这是一个年增速超45%、两年内有望翻倍的产业。 渗透率加速跃迁: 需求端信号明确:2026年全球九大云服务商资本支出同比增长79%至8300亿美元;谷歌云Q1收入同比增63%。台湾液冷企业AVC订单已排至2029年。

数据来源:东吴证券研究所测算(汇率:1 USD = 6.8171 CNY) 价值分布:四大核心部件拿走90%利润液冷是系统工程,非单一产品。国盛证券拆解显示,冷板、CDU(冷却液分配单元)、Manifold(分液歧管)、快接头四大部件占据系统价值量的约90%。

图:液冷方案价值链 来源:申万宏源研究

随着机柜功耗提升,单机柜液冷价值量持续增加:GB200 NVL72约8万美元,GB300 NVL72升至约9.6万美元(增幅>20%)。 中国机会:从外围配套走向核心供应目前液冷产业链国产化率普遍偏低:系统集成35%,CDU 30%,冷板40%,快接头25%,浸没式氟化液国产化率不足5%(3M市占率>70%)。 但两大变化正在打开国产替代大门: 国内厂商布局: 海外格局:CoolerMaster(54%)、AVC(23%)、健策精密(15%)、台达(6%)。随着英伟达放权和谷歌直采,大陆厂商正迎来切入全球高端供应链的战略窗口。

图:智算中心液冷产业全景 来源:中国信息通信研究院 技术演进:冷板选型与材料革命液冷技术演进分为系统方案选型和材料突破两层。 1. 系统方案:冷板为主,浸没式为辅

2. 核心迭代:微通道与解耦交付

3. 材料革命:金刚石散热金刚石热导率(800-2200W/(m·K))是铜的3-5倍,且为优良电绝缘体。

图:金刚石热性能远超传统散热材料 来源:华源证券研究报告

中国是全球最大人造金刚石产地,拥有全产业链优势。预计金刚石散热市场规模从2025年0.37亿美元增至2030年152亿美元,复合增速214%,正处于“从0到1”关键期。 结语:液冷成为AI时代基础设施2026年前,液冷是“选配”;2026年后,液冷是“标配”。 液冷正经历三重跃迁: 英伟达将液冷写入Rubin平台,谷歌推动开放标准,中国公司跨界切入,金刚石材料量产落地。千亿赛道刚刚起步,方向清晰,尽管存在技术路线和认证不确定性,但液冷普及程度已成为制约AI算力密度的关键变量。 研报来源: 报道来源: |