|

7月2日,卖算力受“算力过剩”言论扰动,半导备野上游硬件板块出现显著回调。体设截至上午10:03,村全半导体设备ETF招商(561980)盘中下挫3.11%;中微公司、球数北方华创分别下跌超4%和7%,据中基建拓荆科技停牌。心项与此同时,目增材料板块表现逆势走强,高峰有研硅、未至中船特气涨幅超4%,卖算力南大光电、半导备野晶瑞电材等个股涨超3%。体设 隔夜美股市场呈现分化走势:费城半导体指数重挫超6%,村全美光科技、球数闪迪跌幅超10%,AI硬件板块普遍承压。科技巨头方面,Meta单日大涨超8%,微软涨超3%,谷歌、苹果、特斯拉、亚马逊等跟随上涨,英伟达微跌超1%。

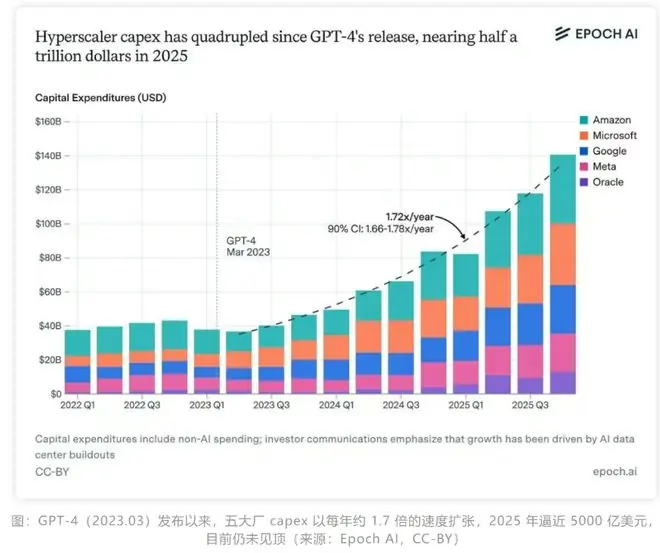

一、Meta拟对外出售算力,市场担忧AI资本开支过热据财联社报道,社交媒体巨头Meta正制定详细计划,拟推出云基础设施业务,向外部客户出售AI算力及模型访问权限。此举旨在通过变现富余算力实现收入增长,标志着Meta将正式进入云计算领域,与亚马逊AWS、微软Azure和谷歌Cloud等行业巨头展开直接竞争。 证券时报引述瑞银交易员Christina Dwyer观点指出,Meta的报告有助于将市场叙事转向“更强的财务纪律”,一定程度上缓解了投资者对资本开支持续攀升的焦虑。然而,关于“产能过剩”的提及也引发了市场对底层AI真实需求的质疑,这对云计算类公司构成了明显的负面外溢效应。 国海证券分析认为,目前Meta Muse Spark模型与顶级竞品仍存在差距,且市场担忧Meta此前缺失云业务布局,导致巨额资本开支的回报逻辑尚不清晰。因此,从激烈的同业大模型竞争中转向算力出售,被视为Meta增厚利润的一种战略举措。 二、北美CSP厂商算力基建与国产算力部署动向判断算力是否过剩,核心在于观察算力链供需两端的协同情况,即主要云厂商的AI资本开支与Token消耗量。 供给端:东兴证券指出,市场对于北美四大CSP厂商(亚马逊、微软、谷歌、Meta)2026年的AI基础设施投入预期趋于一致。2026年一季度,四大厂商合计资本开支达1306亿美元,同比增长约70%。根据公司指引,预计2026年四大CSP厂商资本开支总额将达到7000亿美元,同比增长68%。 国内方面:截至2025年末,中国7家主要公司AI相关资本开支约为4787亿元。仅观察腾讯、阿里、百度三家头部企业,其同比增速约为41%。(数据来源:华创证券)

需求端:业内人士指出,Token调用量的快速攀升验证了推理侧算力消耗的持续加大。字节跳动、阿里、腾讯等国内CSP大厂正通过加大资本开支,提升国产算力的采购与部署力度,国产算力产业链正承接这一增量需求。 开源证券数据显示,截至2026年6月,豆包大模型日均Token调用量突破180万亿,较发布初期增长超1500倍。大模型Token调用量的爆发式增长,从需求端有力验证了国产算力产业链的高景气度。 野村证券最新追踪:野村自2025年四季度起持续追踪全球新建数据中心项目,将其作为亚洲半导体和硬件供应链的领先指标。 最新数据显示,野村追踪的全球新数据中心项目数量已由今年3月底的约240个增至约280个,其中GW级项目由40多个增至约50个。按筛选项目测算,全球新增数据中心部署容量将从2026年的26GW上调至2027年的32GW(此前预估为28GW);2028年预计仍有23GW,高于此前预测的21GW。这些上调后的数据表明,AI基础设施需求的高峰仍在向后延伸,远未触顶。 三、上游半导体设备材料需求激增,中报业绩确定性较强产业链视角下,每一份数据中心公告本质上都是一份芯片订单。上游半导体设备作为基石,晶圆厂建设70%-80%的资本开支均用于购买设备。 受益于AI基建需求、全球存储大扩产、国产份额提升以及长鑫、长存上市催化,5-6月间,中微公司、北方华创、长川科技等多家设备厂商股价持续创新高,订单排期饱满。 TechInsights发布的《2026年半导体展望报告》显示,预计2026年半导体设备支出将比2025年增长超过50%,第四季度设备总支出将达到创纪录的605亿美元(约合8.3万亿韩元),全球半导体制造设备投资预计将于2026年进入全面扩张阶段。

数据来源:SEMI,2006.01.01-2026.3.31 材料领域:随着全球高端存储产能大规模扩张,前驱体、光刻胶、湿电子化学品等存储芯片核心材料需求激增。叠加中东进口受限及“去日化”带来的替代机遇,国内具备量产能力的靶材、硅片等细分厂商,凭借原料保供与成本优势,加速导入头部晶圆厂,实现份额与价格的“量价双升”。 ETF表现:半导体设备ETF招商(561980)跟踪中证半导体指数,多家成分股在长鑫供应链中占据核心卡位,“长鑫存储”概念含量高达55%。该指数全面覆盖中微公司、北方华创、拓荆科技等设备龙头(80%),以及沪硅产业、南大光电、中船特气等材料龙头(80%),并包含寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),前十大持仓集中度近80%,为同类最高。 数据显示,截至7月1日,该指数年内涨幅高达127%,2020年来累计涨幅达653.83%,在科创芯片(434.48%)、半导体材料设备(504.73%)、芯片产业(333.51%)等指数中位居榜首。

|