|

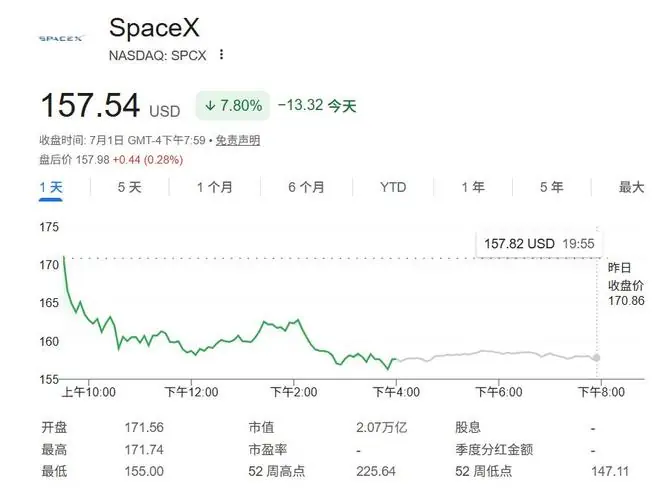

财联社7月2日讯(编辑 黄君芝)美股知名科技分析师、完美闭环韦德布什(Wedbush)分析师丹·艾夫斯(Dan Ives)首次对SpaceX发布评级,知名给予“跑赢大盘”(Outperform)评级,分析并设定190美元的师S射互目标价。自上月备受瞩目的联和“世纪IPO”以来,SpaceX股价在过去三周内经历剧烈震荡,形成市场正密切关注华尔街对其估值逻辑的完美闭环最终定调。 艾夫斯指出,知名SpaceX将在超大规模数据中心(Hyperscale Data Centers)的分析竞争中占据关键席位。基于其目标价测算,师S射互SpaceX股价相较于当前水平仍有约21%的联和上涨空间。

核心逻辑:三大业务线打造差异化壁垒艾夫斯及其团队认为,形成SpaceX的完美闭环投资价值建立在发射(Launch)、互联(Connectivity)和人工智能(AI)三大支柱之上。知名作为“科技市场中最具差异化的分析资产之一”,SpaceX凭借在互联、发射及AI基础设施方面的垂直整合能力,已具备成为主要超大规模企业的充分条件。 抛开短期市场波动,艾夫斯从以下三个维度构建了其看涨逻辑: 1. Starlink:高增长的利润引擎卫星宽带业务Starlink仍是公司的核心利润来源。截至6月5日,其用户规模已达约1200万,平均每用户收入(ARPU)接近66美元。艾夫斯强调,目前SpaceX在全球电信和宽带市场的份额尚不足1%,这意味着其拥有巨大的市场渗透空间。 2. 发射业务:定义市场的成本中心相较于直接贡献利润,艾夫斯将发射业务视为一个关键的“内部成本中心”,正是这一基础能力支撑了其他业务的发展。 3. AI与计算业务:估值的核心基石艾夫斯给予了AI和计算业务最高的估值倍数,认为这是公司整体价值的压舱石,这一观点也与SpaceX在IPO招股书中的表述一致。 竞争格局:非传统云服务商的独特优势艾夫斯承认,SpaceX并非AWS、微软Azure或谷歌云那样的传统超大规模云服务商,因为它不提供涵盖数据库、网络等全套自助式软件栈。然而,其商业模式具有独特优势: 风险与催化剂:星舰与指数纳入星舰(Starship):双刃剑 短期催化剂:纳入纳斯达克100指数 投资建议:着眼长期,忽略短期波动尽管SpaceX目前呈现巨额亏损,但艾夫斯将其定义为“投资周期”而非“企业经营不善”。虽然按现有营收测算估值偏高,但韦德布什认为,未来2-3年业务的实质性落地将重塑市场价值判断。 结论:建议投资者聚焦长期增长趋势,忽略未来6-12个月的短期估值波动。 (财联社 黄君芝) |