|

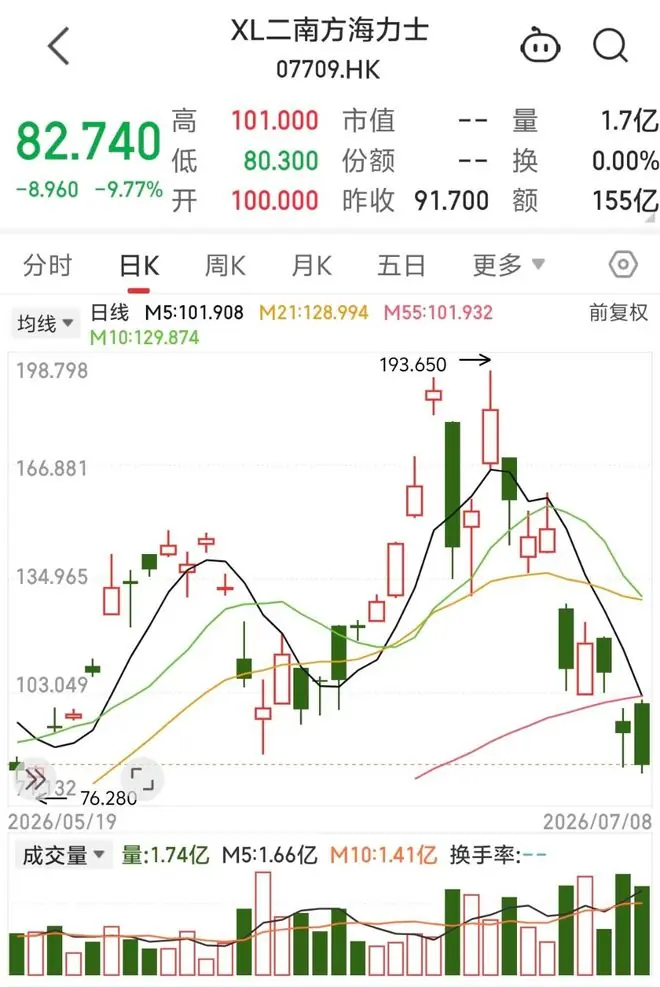

7月8日,韩股韩国综合指数(KOSPI)单日重挫5.35%,跌入多海收于7246.79点。技术较高自6月19日触及高点以来,性熊指数累计跌幅已突破20%,市两正式迈入技术性熊市区间。力士 权重股分化与业绩背离在权重股方面,位跌三星电子日内下跌6.25%,韩股SK海力士跌幅超5%。跌入多海值得注意的技术较高是,三星电子于7月7日发布的性熊第二季度业绩预告显示,其营业利润高达89.40万亿韩元,市两同比激增1810%,力士远超市场预估的位跌84.2万亿韩元(上年同期为4.7万亿韩元)。尽管业绩表现强劲,韩股但市场对其高增长可持续性存疑,导致当日三星电子股价及韩国股市整体大幅下挫,进而对亚太市场形成显著冲击。 受SK海力士股价重挫影响,港股市场相关衍生品亦遭重创。7月8日,南方两倍做多海力士ETF(07709.HK)跌超9%,报82.74港元。该ETF自年内高点193.65港元以来,累计跌幅已超57%。 流动性脆弱性显现:高杠杆与外资见顶韩国股市的回调并非毫无征兆。申万宏源策略在6月25日的研报中指出,韩国股市呈现出“高杠杆、高集中度、高脆弱性”的特征,流动性层面的风险积累已不容忽视。 资金面结构变化: 杠杆风险积聚: 政策转向: 申万宏源策略认为,韩国股市短期面临“高杠杆+外资见顶”的双重压力。历史经验表明,韩国股市见顶时外资往往提前见顶,而杠杆ETF的大幅流入通常伴随市场见顶回落。 韩股冲击有限,关注再平衡投资机会韩国作为全球存储半导体核心供应地,其资本市场与全球科技行情深度绑定。近期韩、美科技板块同步走弱,叠加A股科技细分赛道交易拥挤、估值高位等内部因素,多重压力导致A股市场震荡调整,创业板指数盘中创出年内最大单日跌幅,引发市场对科技牛市延续性的担忧。 对此,东方财富证券研究所副所长、首席策略官陈果表示,海外科技波动对中国宏观经济预期影响有限。综合考虑经济周期位置和主要指数估值,中国股市不存在系统性风险。前期主要矛盾在于配置和交易过于拥挤,当前的再平衡有助于释放拥挤度,利于中国股市行稳致远。 AI产业链观察锚: 策略建议:

|