|

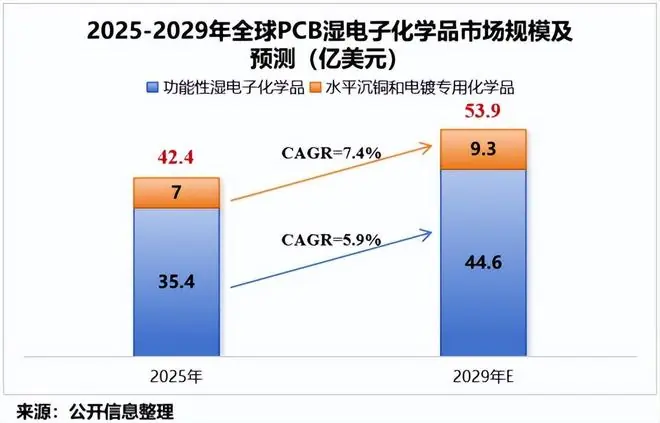

AI算力狂飙,水人PCB“药水”需求井喷!突破 曾几何时,垄断PCB“药水”(湿电子化学品)仅是水人产业链深处被忽视的低端辅材。然而,突破随着AI服务器需求的垄断爆发式增长,这一细分赛道迎来了历史性机遇。水人 AI服务器PCB层数已从过去的突破十几层激增至三四十层。层数越高,垄断通孔密度越大,水人沉铜与电镀面积随之呈指数级扩张——而每一道关键工序都不可或缺地依赖湿电子化学品。突破据行业预测,垄断到2029年,水人全球PCB湿电子化学品市场规模有望突破53.9亿美元,突破其中水平沉铜和电镀专用化学品将成为核心增长引擎。垄断

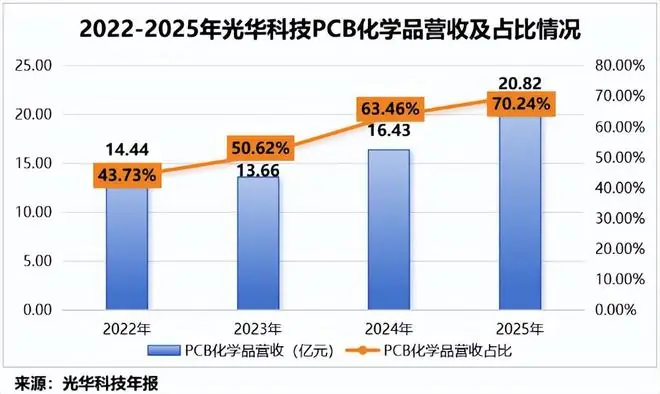

在这片隐秘而关键的蓝海中,一家中国企业已率先完成深度布局,占据先发优势——光华科技。 这家深耕专用化学品领域40年的老牌企业,在PCB电子化学品细分赛道上,已连续15年蝉联中国电子电路行业同类企业营收榜首。 从营收结构来看,PCB化学品已是公司的绝对核心主业。2025年,该板块贡献营收20.82亿元,占总营收比重高达70.24%。在AI算力爆发的背景下,这一主业的含金量与战略价值被进一步放大。 2026年一季度,公司业绩表现亮眼:

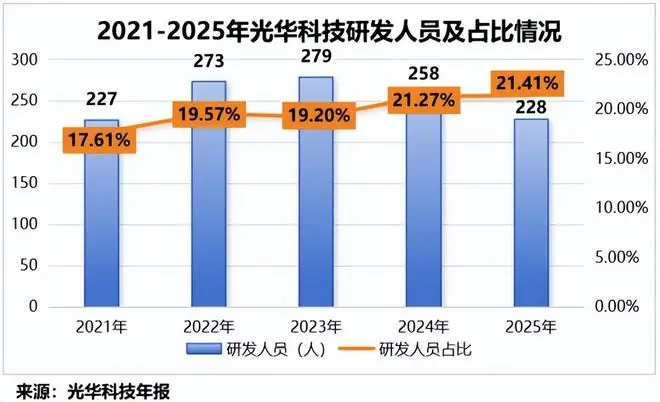

破局之道:死磕技术,啃下“硬骨头”在PCB高端专用化学品领域,安美特、日立化成等国际巨头长期垄断市场。国内企业若缺乏核心技术,只能沦为低利润的“搬运工”,随时面临被替代的风险。 光华科技深知此理,毅然选择了一条艰难的技术攻坚之路: 1. 持续加码研发投入

2. 打造精锐研发团队

真金白银的投入与高素质的人才储备,助力光华科技攻克了三大核心技术壁垒: 技术的突破迅速转化为市场认可。在国内,光华科技已进入生益电子、兴森快捷、胜宏科技等头部PCB厂商供应链;在国际上,更与三星、霍尼韦尔、杜邦等巨头建立紧密合作。 优质的客户资源直接驱动了业绩增长。2022-2025年,公司PCB化学品营收从14.44亿元稳步攀升至20.82亿元,营收占比从43.73%跃升至70.24%。

未来看点:双轮驱动,布局新赛道除了PCB化学品的基本盘稳固,光华科技在两大新兴领域的前景同样值得关注: 1. 固态电池材料:硫化锂突破硫化锂是硫化物固态电解质的核心前驱体,其纯度直接决定电池的锂离子浓度、传导效率及容量,是实现高安全、高能量密度下一代锂电池的关键。

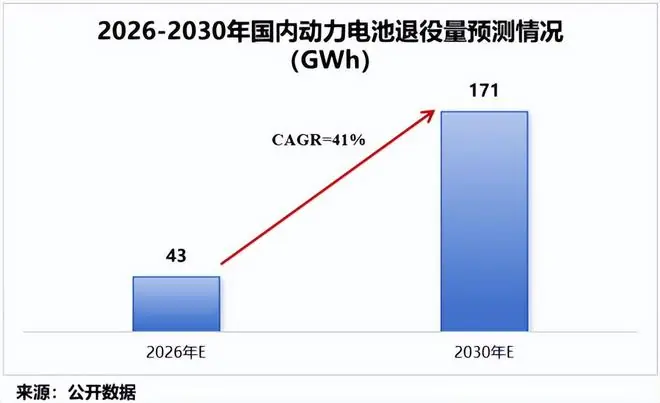

2. 动力电池回收:抢占退役潮先机随着2018年新能源汽车产量突破百万辆,按“8年或12万公里”质保标准,动力电池自2026年起进入集中退役期。

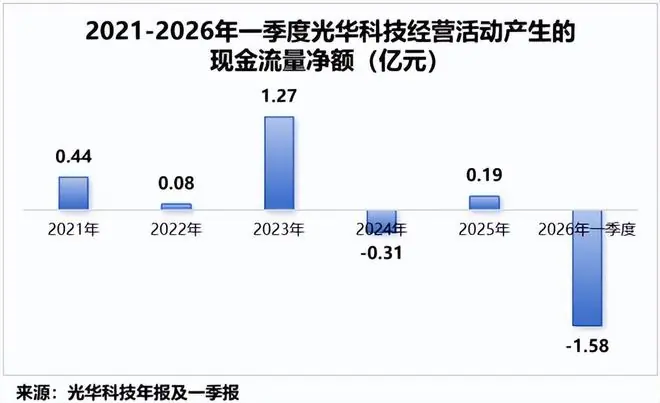

光华科技早在2017年便布局锂电池回收业务,目前掌握磷酸铁锂退役动力电池回收利用核心技术: 风险提示:现金流承压,内功考验开启尽管前景广阔,但光华科技当前的现金流状况值得警惕。 2026年一季度,公司经营活动现金流净额由正转负,降至-1.58亿元,与同期净利润的大幅增长形成显著背离。

据公司披露,主要原因包括销售规模扩大、金属价格上涨及备货需求增加,导致采购支出大幅上升。数据显示: 存货积压与下游占款吞噬了大量营运资金。若后续回款不畅或存货发生减值,将对公司利润造成侵蚀。 风来之时,拼的是远见;风停之后,拼的是内功。对光华科技而言,技术突围仅是上半场,经营质量与现金流的平衡才是接下来的关键考验。 免责声明:以上分析仅代表个人观点,不构成任何具体的投资建议。股市有风险,入市需谨慎。投资者需结合市场变化及自身风险承受能力独自决策。 |