|

2026年上半年,争白最新随着跨境资本流动加速及硬科技赛道持续升温,热化全球资金对中国科创资产的券商配置意愿显著增强。 港股市场依托18A及18C特专科技制度的受理政策红利,迎来IPO发行高峰,成绩A+H同步上市及企业分拆出海融资需求集中释放;与此同时,单出A股全面注册制深化“硬科技”主线,争白最新半导体、热化人工智能、券商高端制造及生物医药等领域IPO供给充沛。受理境内外双市场形成互补共振,成绩具备统筹两地资源及一体化跨境资本服务能力的单出头部投行,其竞争优势正进一步放大。争白最新 A股IPO竞争白热化:“一中一华一国”下半年表现引关注2026年上半年,热化A股IPO保荐市场竞争进入白热化阶段。券商在境内IPO保荐数量前十的券商中,中小券商表现抢眼,头部与腰部机构差距缩小,未形成绝对断层。数据显示,共有六家券商保荐数量均为3家,第六名位置的争夺尤为激烈。 鉴于上半年战况胶着,2026年下半年的竞争态势至关重要。从IPO受理情况预判,国泰海通、中信证券、华泰联合证券有望在下半年交出亮眼成绩单,这三家券商的IPO受理企业数量均超过10家。截至6月28日,A股在审企业共计367家,储备最丰富的前五家保荐机构为“三中一华”及国泰海通,其在审家数均突破20家。

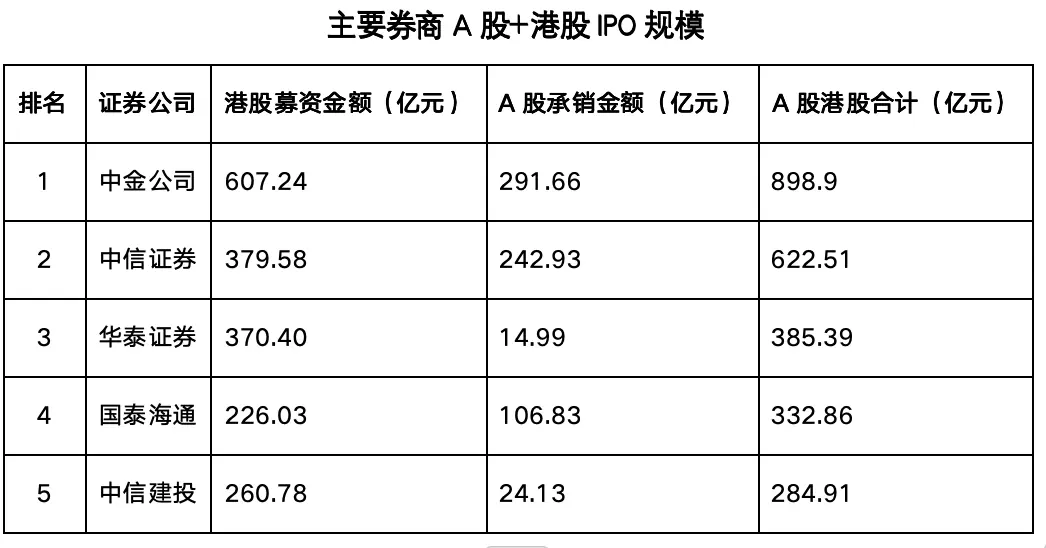

多极化竞争格局初现,硬科技赛道谁主沉浮?截至2026年6月28日,A股市场共有69只新股上市,首发募集资金总额达702亿元。其中,科技企业成为募资增量的主要贡献者,信息技术、工业(高端制造)、医疗保健等高科技属性行业的募资占比超过65%。 展望2026年下半年至2027年,A股将迎来一批“巨无霸”级科技企业上市,包括长鑫科技、长江存储、昆仑芯、宇树科技、清微智能等,预计总募资规模将超过2000亿元。硬科技IPO无疑将成为下半年的核心风向标。从过往行业积累来看,中信证券、中信建投、华泰联合证券在半导体及人工智能两大核心赛道的IPO保荐中占据绝对主力地位。 投行模式重构:对标国际一流,境内外综合实力成关键2026年至今,多家上市券商密集披露海外业务扩张规划,行业出海布局持续升温。券商纷纷加码境外子公司增资,以全面支撑港股IPO、跨境并购、离岸债券等境外投行业务落地,国际业务正成为券商拓展新增长空间的核心引擎。 聚焦港股市场,“两中一华”已建立起相对稳固的领先优势,其保荐IPO项目的募资规模稳居港股市场前三,超越多家外资券商。综合实力突出的头部中资券商,正以前所未有的势头重塑香港IPO保荐市场格局。 纵观A股与港股双市场表现,“两中一华”凭借境内外一体化协同经营,形成了显著的综合优势。尽管上半年A股市场内卷严重,但依托港股市场强劲的募资规模实现业绩对冲,两地承销总规模稳居行业前三。这一表现充分印证了统筹A股、港股双赛道布局的战略价值,也凸显了头部中资投行覆盖多层次资本市场、服务企业全周期跨境融资的核心竞争力。

|