|

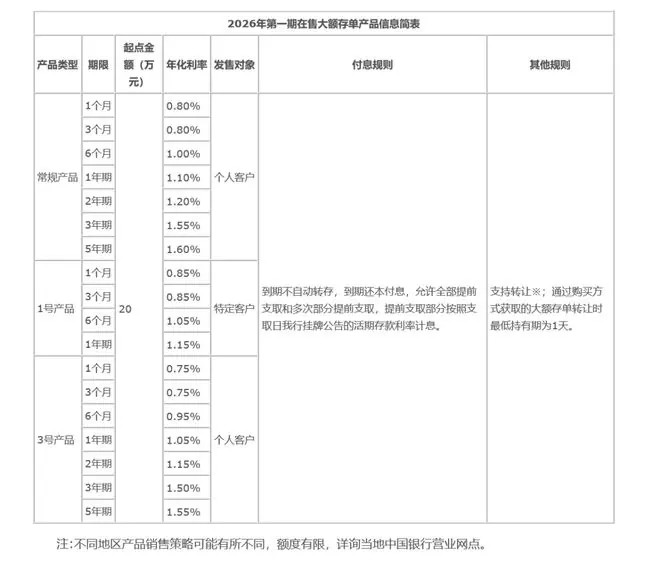

记者丨叶麦穗 2026年7月1日,大行大额中国银行官网正式发布公告,重启推出2026年第一期个人大额存单,年期涵盖1个月至5年七大期限品种。存单鉴于目前全国性商业银行长期限大额存单已基本退出市场,大行大额国有大行率先重启5年期大额存单发行,重启被视为打破当前存款产品格局的年期标志性事件,迅速引发市场高度关注。存单

“长期限”难成主流:利率优势显著,大行大额但供给稀缺此次中国银行发行的重启大额存单在低利率环境下展现出较强的吸引力: 购买渠道与规则: 同业对比:5年期依然“一单难求” 多位银行业内人士对此表示“超出预期”。近年来,商业银行面临净息差收窄压力,普遍主动控制大额存单、长期限定存等高付息产品的发行规模。尤其是资产规模雄厚的国有大行,负债端资金相对充裕,揽储动力不足。 股份制银行同样聚焦短期限布局。以“零售之王”招商银行为例,其在售大额存单均不超过2年(覆盖1个月至2年五大期限),年化利率区间1.05%—1.4%,3年期品种已“杳无音信”。 某上市银行高管透露,监管部门并未禁止长期限存款产品发行,银行可自主审批。但结合当前利率走势,长期限大额存单难以成为行业主流。 核心逻辑:利率预期决定期限结构 当前市场普遍判断,国内资金面维持宽松格局,流动性合理充裕,未来降息概率远大于加息。这是多数银行规避长期限高息产品的核心原因。

银行净息差承压:长期限存款下架成行业趋势自2025年末起,主流银行陆续暂停5年期大额存单发行;2026年二季度以来,这一趋势蔓延至中小银行,3年期、5年期定期存款供给普遍收紧。 中小银行动态: 数据背后的压力:净息差持续走低 分机构表现: 行业整体盈利空间持续收窄,传统存贷业务模式面临挑战。 专家观点:转型财富管理,适应低利率常态招联首席经济学家董希淼表示,银行压缩大额存单、长期定存规模,核心目的是降低存款付息成本,缓解净息差压力。在息差低位背景下,银行需大力发展财富管理业务,拓展手续费及佣金收入,优化收入结构,以保障经营稳定性。 开源证券银行业首席分析师刘呈祥指出,定期存款短期化将是未来趋势,这是银行主动调节期限结构与客户增加流动性需求的双向结果。高息定期存款在2025年下半年和2026年到期后,将很难用原有产品续接。部分银行大额存单额度供给不足,偏好长期存款的客户可能面临“买不到”的局面,部分客户也会主动转向短期存款以增加流动性。 北京财富管理行业协会特约研究员杨海平分析称,利率环境变化、资产荒加剧及同业竞争,倒逼民营银行告别“高进高出”传统模式。高息揽储匹配高收益资产的路径已不可行。中长期存款产品下架,是民营银行精细化管控负债成本的关键举措。未来需聚焦区域市场、深耕场景服务、强化数字化能力,构建差异化竞争力。 对普通储户的建议: SFC 出品丨21财经客户端 21世纪经济报道 |