|

作者 | 童画 “5年期大额存单回来了”。中行 这一消息近日在金融圈迅速发酵,年期反应敏锐的大额资金已率先入场。 在全市场长期大额存单近乎“隐身”半年之后,存单7月1日,中行中国银行(简称“中行”)发布重磅公告,年期将销声匿迹已久的大额5年期大额存单重新上架,成为六大国有行中唯一的存单“独苗”。 中行客服证实,中行该产品额度有限,年期“若线上渠道售罄,大额建议前往线下营业部咨询”。存单 然而,中行这是年期否意味着存款利率触底反弹?其他国有大行是否会跟进?手握几十万闲钱的储户,现在锁定5年究竟是大额否划算? 01 中行5年大额存单强势回归时间回溯至2025年末,六大国有行经历了一场产品“下架潮”,5年期大额存单集体退出公众视野。 彼时,工商银行(工行)、建设银行(建行)、农业银行(农行)、邮储银行(邮储)、交通银行(交行)及中行统一收紧长期存款供给,全线下架5年期大额存单。 进入2026年,部分商业银行连3年期大额存单也难觅踪影,存款市场似乎进入了“短期化”时代。 行业内部曾达成一种共识:银行净息差已压缩至历史低位,长期大额存单的高付息成本难以承受,5年期产品大概率将永久退出主流赛道。 在此背景下,追求长期稳健收益且资金充裕的储户,只能无奈接受现实:要么拆分资金分批存入3年期进行滚动操作,要么在转让市场加价收购早年发行的高息存量存单。 就在市场普遍认定5年期大额存单彻底落幕之际,中行于7月1日突然发布《关于发售2026年第一期个人大额存单的公告》,涵盖1个月至5年共七个期限。

图片来源于中国银行官网 此举标志着阔别市场半年的5年期大额存单,正式重返国有大行发行清单。 细看本次产品,认购门槛统一为20万元起。其中,5年期产品分为两款:常规产品年化利率为1.60%,3号产品为1.55%。相比之下,同期限整存整取利率仅为1.3%,大额存单的利息优势明显。

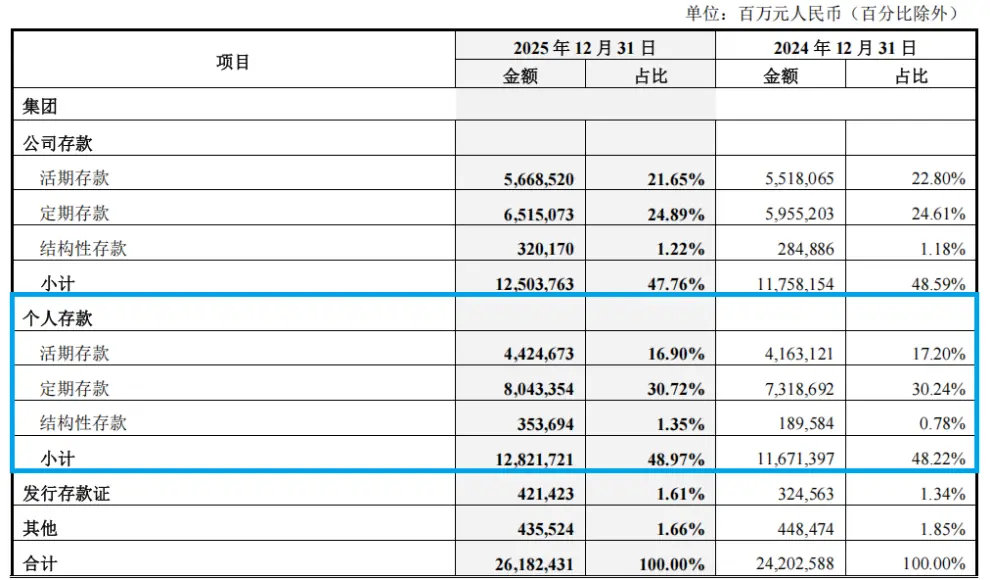

图片来源于中国银行APP 不过,也有观点认为该类产品略显“鸡肋”。因为3年期大额存单年化利率为1.55%,仅比5年期低0.05个百分点。 以100万元本金计算,3年期每年比5年期多出的利息差额仅为500元,却节省了两年资金锁定期。 但中行此次产品在流动性设计上颇具诚意:支持全部提前支取、多次部分提前支取,并开放客户间转让功能。 此前,央行6月发布《大额存单管理办法(征求意见稿)》,明确放开线上转让渠道、统一20万元认购门槛,旨在规范存单流通市场。 在政策暖风推动下,中行率先完善品种,抢先布局长期保本储蓄赛道,精准契合了当下全民热衷储蓄的市场情绪。 02 其余五大国有行为何集体沉默?全行业都在削减长期存款,为何唯独中行逆势操作,重新上架5年期大额存单? 核心逻辑在于中行近年来持续加快吸储步伐,以壮大自身实力。正如行方所言:“加快产品和服务创新,持续提升金融服务质效,推动存款业务高质量发展”。 数据显示,2025年中行个人活期存款占比为16.90%(较2024年下降0.30个百分点),而个人定期存款占比升至30.72%(较2024年增加0.48个百分点)。

图片来源于中行2025年年报 充裕的个人定期存款,为中行的业务扩张提供了充足的“弹药”。 消息传出后,许多储户尝试在工行、农行、建行、交行、邮储的手机银行APP上对比利率,结果却无功而返。 目前,工行、农行、建行在售大额存单最长年限止步于3年期,年化利率统一为1.55%,且线上额度往往“秒光”,产品列表中完全不见5年期身影。 交行大额存单整体近乎停发,仅少量区域投放专项产品,中长期限全线暂停。 邮储银行2026年以来大额存单发行极少,主推普通定期存款,其APP大额存单栏目显示“即将发售,敬请期待”。

图片来源于邮储银行APP 同为六大国有行,面对长期储蓄市场,其余五家宁可让客户流向中行,也不愿上架5年期大额存单,根源在于各家银行的资产结构差异。 同步发行5年期大额存单,意味着未来五年需持续支付利息。然而,贷款端收益随LPR持续下行,若放贷收益无法覆盖存款成本,净息差压力将进一步加剧。 简易测算如下:若商业银行吸纳100万元5年期大额存单,每年需支付1.6万元利息。 当前5年期LPR仅为3.5%,扣除运营、风控、坏账等成本后,商业银行的实际净收益可能不足1%。 这笔长期存款留在银行手中,基本无利可图,甚至面临小幅亏损风险。 国家金融监管总局数据显示,2026年一季度,商业银行净息差降至1.40%,较2025年四季度进一步收窄,创历史新低。 在盈利压力持续加大的背景下,优化负债结构、减少长期高成本存款发行,成为银行稳定净息差的关键手段。 商业银行发行存款产品本就采取差异化策略,五大国有行不发行5年期大额存单,各有其经营考量。 对于多数储户而言,1.55%的3年期大额存单已具吸引力,很少有人愿意为了0.05个百分点的利差,额外锁定两年时间。 03 5年存单难回主流,短期化趋势不可逆看到中行上新5年期大额存单,部分储户乐观预判:存款利率是否触底回升?后续各大行是否会跟进,使五年期存单重回标配? 遗憾的是,这仅是中行基于自身经营结构的个性化操作,绝非行业趋势的反转。 事实上,5年期大额存单很难重回主流,未来存款市场“短久期、低利率”的大基调不会改变。原因主要有三: 第一,净息差长期承压,银行缺乏承接长期存款的资产渠道。 第二,居民流动性需求走高,五年锁定期过长。 第三,利率下行预期强烈,银行需规避成本刚性风险。 反观1年期内的短期存单,到期后可随市场重新调整计息利率,有助于银行灵活把控整体负债成本。因此,中长期存款收缩是不可逆的长期趋势。 此外,工行、建行、农行等国有大行,6个月、1年期大额存单利率已达1.05%-1.15%,对追求收益的储户同样具备吸引力。

图片来源于工商银行APP 投资建议: 除了资金充裕需多渠道配置、以及临近退休需储备养老金的人群外,大多数普通工薪家庭及短期内有购车、育儿、换房规划的储户,不建议盲目跟风锁定5年。 看似仅高出0.05%的利率溢价,一旦中途提前支取,利息将大幅缩水,反而得不偿失。1年期或3年期大额存单,才是兼顾收益与灵活度的均衡选择。 需要明确的是:中行重启5年期大额存单,不等于存款利率迎来上行拐点,仅是差异化产品补充,绝非加息信号。 未来,中长期存款利率整体依旧稳中有降,储户不必抱有利率大幅反弹的期待。 央行6月发布的《大额存单管理办法(征求意见稿)》明确了9个期限品种:1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年期。 由此可见,1年内的短期大额存单仍是主流,5年期注定只能作为小众补充品类,难以重现数年前随处可办的主流地位。 往后很长一段时间,短期限、支持灵活支取的存款产品,仍将是各大银行主推的核心品类。 若想锁定5年稳定收益,大概率只能紧盯中行少量投放的额度,一旦售罄,或许又要等待数月。 从2025年末全行业集体下架,到2026年7月中行独家重启,短短半年间,存款市场已完成一次清晰的格局重塑。 |