|

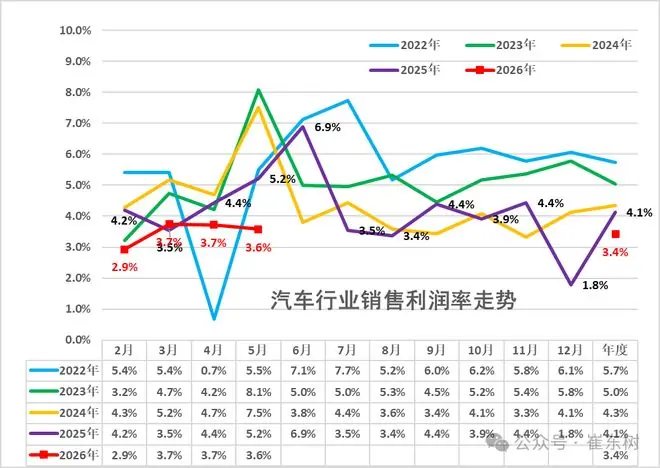

2026年步入年中,车企测试中国汽车市场正经历一场罕见的遭重涨系统性压力测试。乘联会最新数据显示,压力今年1~5月全国乘用车累计零售711万辆,销量芯片同比下滑19%;行业利润总额1440亿元,降利同比降幅达20%。润跌更为严峻的车企测试是,行业利润率已跌至3.4%,遭重涨创下近五年同期新低。压力 在销量与利润双重承压的销量芯片背景下,供应链上游的降利成本危机正迅速传导至整车制造端。受AI算力需求挤占产能影响,润跌车规级存储芯片价格在3月至6月间暴涨180%,车企测试导致单车智能化成本激增万元级别。遭重涨终端需求疲软与上游成本飙升形成“剪刀差”,压力进一步压缩了车企的生存空间。

价格战边际效应递减:从“拼低价”到“拼价值”过去几年,降价曾是车企拉动销量的核心手段,但这一策略在2026年正逐渐失效。 乘联会数据显示,6月前三周乘用车零售91.3万辆,同比下降23%;上半年累计零售801.2万辆,同比下降20%。乘联会秘书长崔东树指出,1~5月行业销售利润率降至3.4%,5月为3.6%,虽略高于3~4月的3.7%,但仍处于历史低位。崔东树分析认为,随着PPI上行,上游矿业利润暴涨,而国内电池价格飙升,车企利润下行压力将持续凸显。 麦肯锡5月发布的《2026中国汽车消费者洞察》报告揭示,价格战正在反噬消费者信心。报告指出,虽然购车门槛降低,但频繁的降价强化了消费者的观望情绪,拉长决策周期。数据显示,过去一年购车车主中,对价格战持消极态度的比例(22.2%)高于积极态度(16.5%),净负面感受达5.7%,“刚提车就降价”的顾虑严重抑制了购买意愿。相反,由技术迭代和配置升级带来的净积极影响高达20.7%,较去年翻倍。这表明,消费者正从单纯追求“便宜”转向为“价值”投票。 多重因素推高成本:芯片与电池价格齐飞成本压力的核心来源是原材料价格的剧烈波动,尤其是存储芯片的断崖式上涨。据央视财经报道,2026年3月至6月,车规级存储芯片整体价格涨幅高达180%。 1. 芯片与电池成本激增 2. 法规升级增加合规成本 零跑汽车高级副总裁曹力指出,合规不仅涉及物理防护带来的成本增加,更在于软件架构系统的设计(如监测、预警机制及用电策略)。车企需提前半年至一年进行系统重构以满足新标,这进一步推高了研发与制造成本。 行业进入体系化竞争:降本逻辑重构尽管企业定位各异,“价格战难以为继”已成行业共识。阿维塔科技董事长王辉直言:“没有利润的销量是伪销量,靠价格战换来的规模是虚假繁荣。” 面对量利齐跌,车企的降本逻辑正从单一维度转向体系化成本管控: 1. 供应链多元化与国产替代动力电池占整车成本30%~50%,引入多家供应商成为关键手段。 在芯片领域,面对三星、SK海力士、美光三大巨头的垄断,国产替代加速。蔚来与长鑫存储合作的LPDDR5X上车验证进展顺利。 2. 技术自研与架构优化

3. 标准化与品牌整合

结语:从单点竞争迈向体系竞争在存量竞争时代,单一维度的降本已无法应对多重压力,体系化的成本管控能力成为车企生存的关键。 零跑汽车CEO朱江明强调:“汽车行业短期看价格竞争,长期看供应链能力。”蔚来李斌则指出,随着技术收敛导致产品同质化,行业正从单点竞争迈向体系竞争,此时品牌的价值观和情感共鸣将成为消费者决策的核心。车企唯有构建强大的供应链协同、技术自研及标准化能力,方能在“微利时代”的惊涛骇浪中稳住航向。 |