|

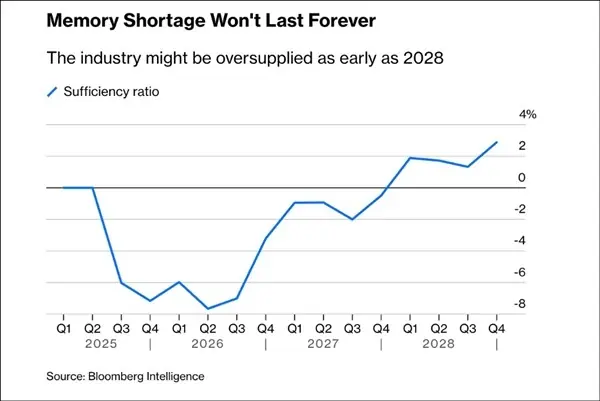

全球存储芯片市场的全球供需格局正迎来关键转折。行业预测显示,存储产2026年第二季度将是芯片本轮短缺周期的峰值点,随后市场将进入逐步缓解通道,短缺并极有可能在2028年出现产能过剩。年达尽管人工智能(AI)浪潮持续推高需求,峰年但存储产业“周期性繁荣与萧条交替”的或现本质属性并未改变。 供需逆转:从极度紧张到供过于求目前,过剩DRAM、全球NAND Flash 以及高带宽内存(HBM)均面临严重的存储产供应短缺,推动价格持续攀升。芯片然而,短缺这一紧张态势预计将在2026年Q2触顶。年达

市场分歧:资本看空 vs 厂商看多近期,关于存储周期拐点的讨论日益激烈,市场参与者观点出现明显分化: 1. 资本视角:周期规律主导 2. 厂商视角:AI需求支撑长期紧缺 核心结论虽然短期供需错配正在修复,但AI对高性能存储(特别是HBM)的强劲需求正在重塑传统周期曲线。投资者需警惕2026-2027年间的估值回调风险,同时关注头部厂商在高端产能上的实际交付能力。 |