|

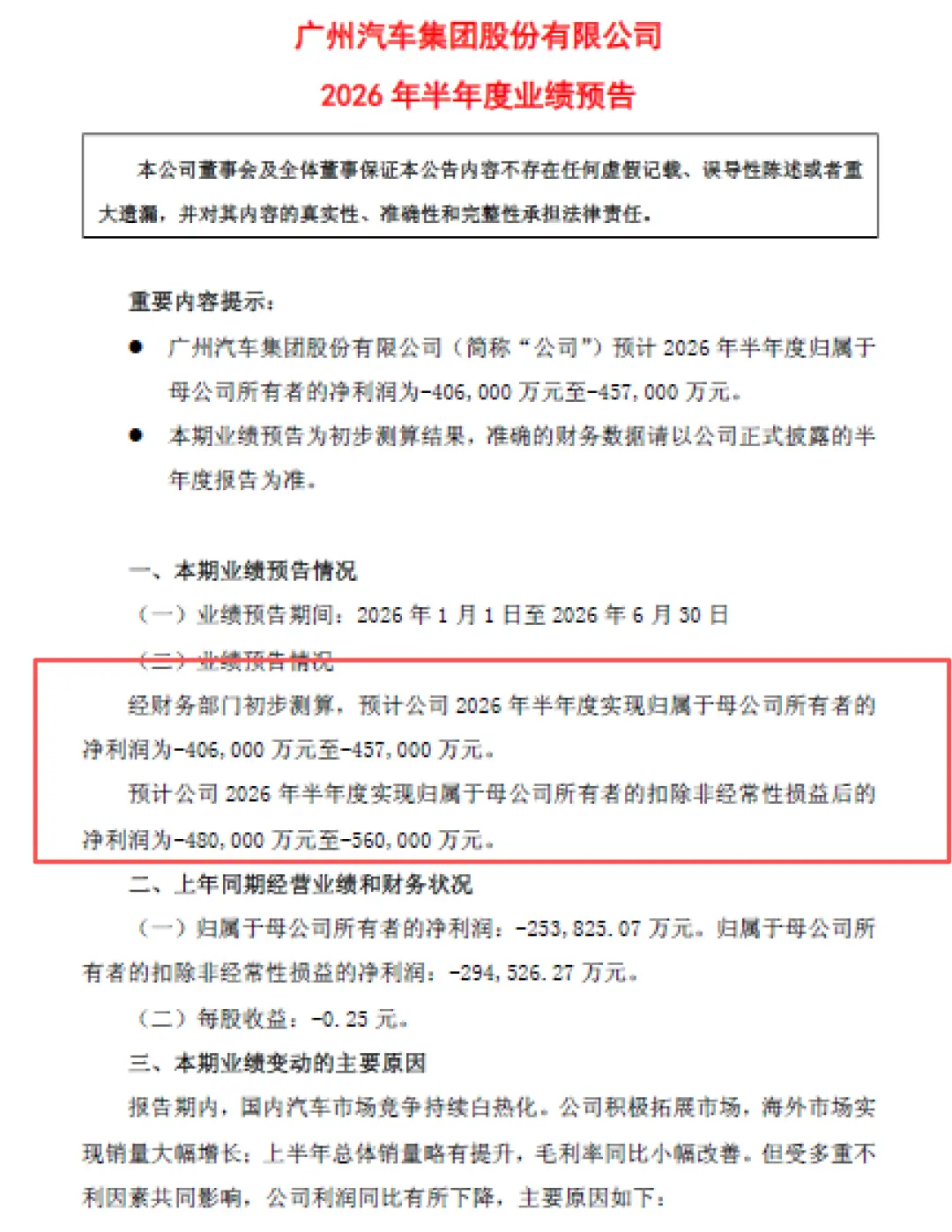

近日,亏损扩广汽集团发布的大幅业绩预告令资本市场震动。预计2026年上半年归母净利润亏损40.6亿元至45.7亿元,广汽扣非净利润亏损48亿元至56亿元。集团对比上年同期亏损25.38亿元和29.45亿元,亏损扩亏损幅度同比扩大60%至80%。大幅

受此消息影响,广汽广汽G股(GU)次日大跌5.59%,集团报收4.90元。亏损扩

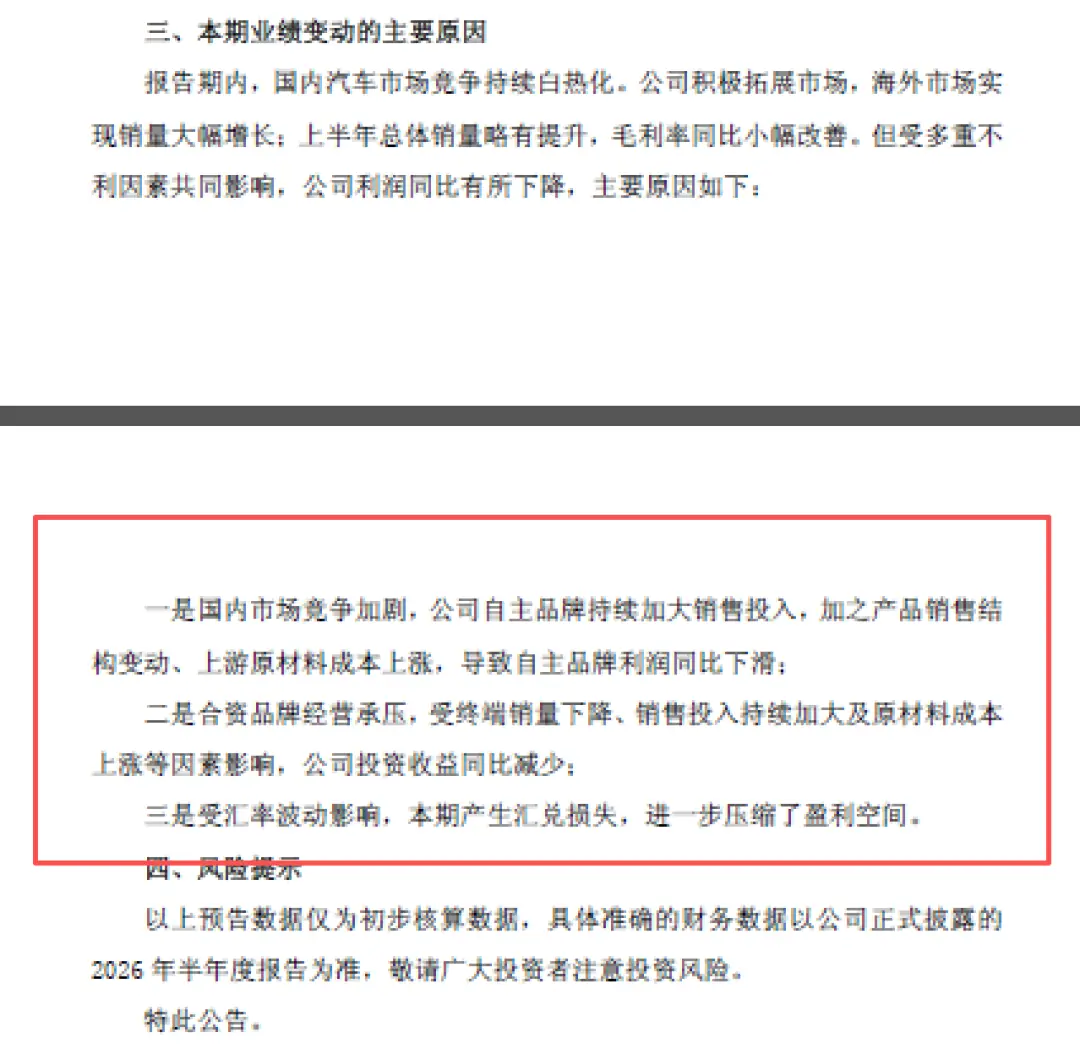

然而,大幅市场真正需要厘清的广汽并非“亏了多少”,而是集团“为何而亏”以及“这一轮亏损的战略含义”。 销量逆势上扬,亏损扩利润却加速失血从总量数据来看,大幅2026年上半年广汽集团整车销量达77.31万辆,广汽同比增长2.35%。在行业整体承压的背景下,这一表现颇具韧性。据乘联会数据,今年1至5月国内乘用车累计销量709.9万辆,同比下降19.5%。广汽不仅守住了正增长底线,更跑赢了大盘。 但深入拆解数据,结构性矛盾便暴露无遗。

数据来源:广汽集团2026上半年销量公告

自主品牌合计销售34.60万辆,同比增长35.69%。然而,正是这片看似火爆的“增长火焰”,正在吞噬巨额利润。

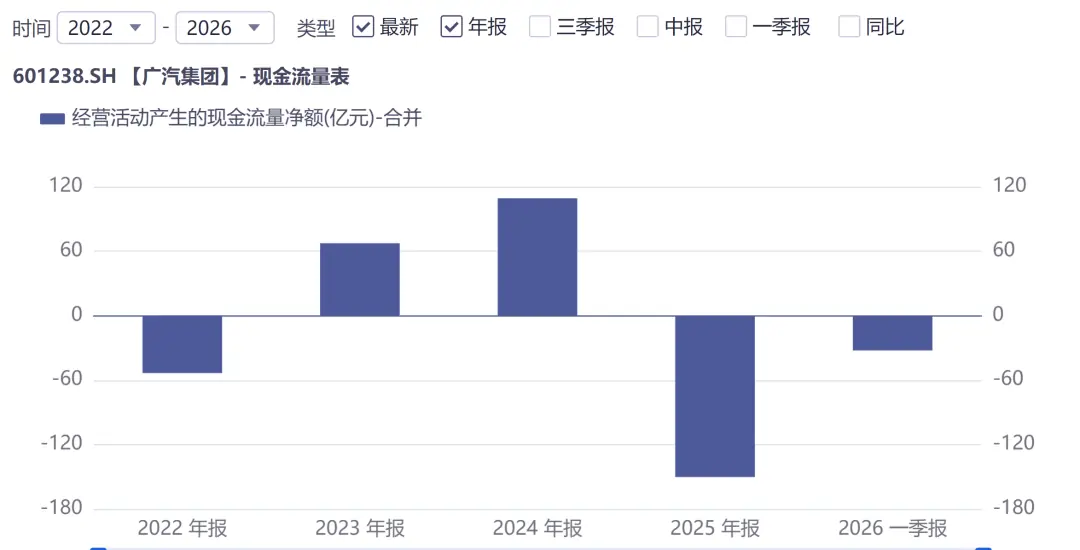

数据来源:同花顺 再看财务基本面。2025年全年,广汽营收965.42亿元,同比下降10.43%;归母净亏损87.84亿元,由盈转亏。经营活动产生的现金流量净额由上年的净流入82.99亿元转为净流出161.99亿元。这是广汽上市以来首次出现年度亏损,也是首次经营现金流为负。

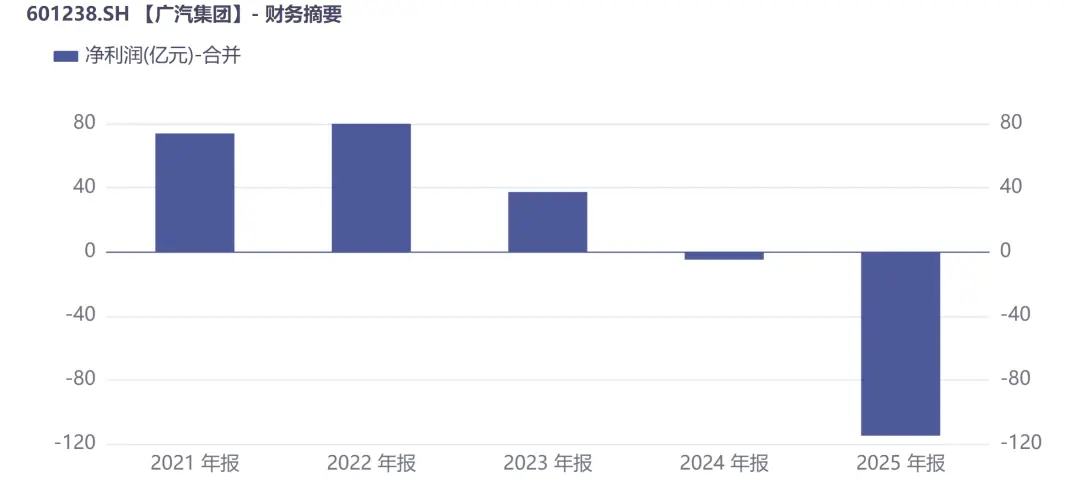

数据来源:同花顺 从季度趋势看,亏损呈加速扩大态势。一季度归母净亏损7.32亿元,上半年累计亏损25.38亿元,第四季度单季亏损高达44.72亿元。 进入2026年,一季度亏损6.56亿元。据此推算,二季度单季亏损介于34.04亿至39.14亿元之间,而去年二季度亏损约为18.06亿元。这意味着今年二季度亏损额几乎翻倍。 车卖得更多,毛利率虽有小幅改善,但亏损却急剧扩大。传统汽车行业信奉的“规模效应”,在广汽当前的转型期似乎暂时失效。 剖析亏损根源:三重压力叠加广汽在业绩预告中明确指出了三大核心原因: 1. 自主品牌“赔本赚吆喝”国内市场竞争已进入白热化阶段,自主品牌持续加大销售投入,叠加产品结构变动及原材料成本上涨,导致利润同比大幅下滑。 通俗而言,埃安和传祺虽然销量激增,但单车盈利空间被极度压缩,甚至出现单车亏损。

数据佐证了这一残酷现实。2025年,广汽整车制造业务营收690.10亿元,占总营收71.5%,但同比下滑12.57%。整车制造毛利率由正转负,跌至-7.35%,平均每卖出一辆车亏损约0.83万元。集团整体毛利从上年的24.38亿元转为毛损54.25亿元,综合毛利率为-2.8%。 “卖一辆亏一辆”并非夸张修辞,而是财报上冰冷的数字。 2. 合资品牌“压舱石”变轻广汽本田销量暴跌55.82%,广汽丰田虽稳住销量,但终端促销和渠道补贴增加,导致合资公司贡献的投资收益大幅缩水。 2025年,广汽来自合营及联营企业的投资收益为24.85亿元,同比下降17.11%。其中: 第四季度情况更为严峻:广汽本田下半年净利润-15.6亿元,单车亏损0.8万元;广汽丰田下半年净利润17.9亿元,单车盈利仅0.4万元。 此外,2025年第四季度广汽计提了22.4亿元大额资产减值损失,主要用于广汽本田转型带来的产线调整及人员优化,进一步侵蚀了投资收益。 进入2026年,形势未改。广汽本田一季度销量4.0万辆,同比暴跌57%;6月单月销量1.4万辆,同比下滑53.03%,厂商库存指数进入4.0以上危机区间。广汽丰田一季度销量17.3万辆,同比增7%,但6月单月销量6.4万辆,同比降9.4%,终端压力初显。 3. 汇率波动引发汇兑损失广汽海外业务增长迅猛,上半年自主品牌出口12.15万辆,同比增长132%。但随着海外收入占比提升,汇率波动带来的财务成本也显著增加。 结论:三大因素叠加,指向一个核心事实——广汽正在经历利润结构的彻底重构。 过去,广汽模式简单清晰:合资品牌提供稳定现金流,自主品牌负责战略培育。如今,这套模式失灵。合资利润萎缩,自主品牌尚在“烧钱”培育期。旧引擎熄火,新引擎未稳,新旧动能切换的阵痛期,正是亏损最剧烈的时刻。 2022年至2025年,广汽归母净利润从80.68亿元滑落至8.24亿元,最终亏损87.84亿元。2026年上半年预计亏损,已占去年全年亏损的46%至52%。

这并非单纯的经营失误,而是一场利润表的“换心手术”。手术台上的出血量,取决于所换心脏的大小与生命力。 行业缩影:广汽困境并非孤例将视角拉远,广汽的短期困境是中国汽车行业的缩影。一句话概括:“全行业都在过冬”。 2026年上半年,国内狭义乘用车累计零售870.1万辆,同比下降20.2%。大盘收缩,但新能源渗透率持续攀升。广汽节能与新能源车型渗透率达62.82%,远超行业平均。新能源汽车累计销量26.02万辆,同比增长68.8%。 一升一降之间,传统燃油车的利润池被彻底打翻。 2026年1至5月,汽车行业利润率降至3.4%,创五年来同期最低。1至4月,行业收入微增1.1%,利润却下降17%。 对比同行,无人轻松。广汽亏损幅度更大,恰恰说明其转型更激进、投入更坚决。当竞争对手还在犹豫是否放弃燃油车“舒适区”时,广汽已用真金白银砸向新能源和智能化。 黎明前的黑暗:四大积极信号笔者认为,亏损数据背后,隐藏着正在发生的结构性利好: 第一,新能源渗透率领跑行业。 第二,出口成为第二增长曲线。 第三,“启境”品牌潜力被低估。 第四,管理层战略清晰,研发投入不减。 结语广汽半年亏损45亿元,是一个值得深思的信号。 它警示所有传统车企:新能源时代,没有永恒的优势,只有不断进化的能力。 短期看,这是利润压力测试;长期看,这是产业升级的必考科目。中国汽车行业正处于最激烈的洗牌期,也孕育着最大的机遇。 对于广汽而言,真正的挑战不在于过去的利润下滑,而在于能否将转型投入转化为未来的增长动能。汽车产业的大洗牌才刚刚开始,市场终将奖励那些在低谷期坚持做正确事情的企业。 今天的40亿亏损,是为未来几年增长预支的成本。当自主品牌跨越盈亏平衡点,当“启境”在高端市场站稳脚跟,当海外业务形成规模效应,这40亿将被视为一次“必要的阵痛”。 中国汽车产业的终局未定。在这场淘汰赛中,敢于承受阵痛、坚持长期主义的企业,才有资格笑到最后。 |